2016年09月14日更新

固定型も1%を切る時代に、あえて変動型を選ぶ利点はあるか?

前回、多くの人が誤解している、あるいは正しく理解しきれていない住宅ローンのリスクについて述べた。詳しくはバックナンバーを参照いただきたいが、押さえておきたいポイントを簡単におさらいすると以下の3つになる。 1.住宅ローン(元利均等返済)のリスクは返済期間の前半に偏る。 2.ローン残高を早く減らすことが最大のリスクヘッジとなる。金利が低いほど残高が減るスピードが速い 3.ローン残高が多い当初10~15年間を低金利で乗り切れば、返済負担を抑えながら残高を早く減らすことが可能 内容の因果関係でいえば、住宅ローンの特性である1と2をふまえた戦略が3ということになる。肝心の3が得策といえるかどうかは、ローンを借りる時点から15年程度先までに金利がどの程度まで上がる可能性があるか、という見立て次第となる。現在、固定型と変動型の金利差は概ね0.5%差程度まで縮まっている。具体的には、フラット35を代表格とする固定型は1%前後の水準にあり、変動型は0.4%台~0.6%台の商品が多い。金利差がわずか0.5%ならば、金利上昇リスクを避けて固定型を選ぶのが妥当という考え方もあるだろう。しかし判断を下すのは、金利差0.5%の影響値を具体的に知ってからでも遅くはない。

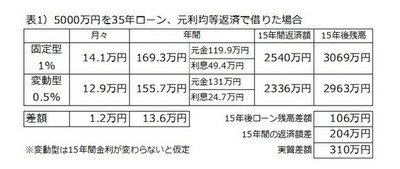

まずは、0.5%差がどの程度の金額差につながるのか具体的な数字を押さえておこう。現在の金利水準から固定型を1%、変動型を0.5%として、当初15年間の返済額と15年後のローン残高を比較したのが表1だ。これを見ると、わずか0.5%差といえども15年間で負担差は実質300万円を超えることがわかる。借入額の6%に相当する決して小さくない額だ。

つぎに15年後に、金利が0.5%と1%、それぞれ上昇した場合の月々の負担額の変化を試算したのが表2だ。これを見ると、0.5%UPならば当初から固定型を選ぶより月々5000円安く済み、1%UPだと固定型より月々2000円高く逆転することがわかる。

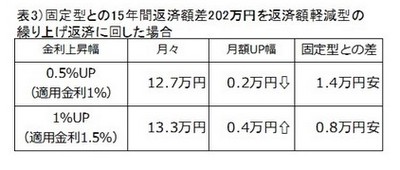

しかし、当初15年間で変動型は固定型より返済額が204万円少なく済む(表1)ので、この差額を返済額軽減型の繰り上げ返済に充てると結果は表3のようになる。試算では変動型の金利が15年後に1%上昇して固定型金利を上回る1.5%になっても、当初15年間の0.5%差によって浮いた額を活用することで、金利上昇以降の返済負担を固定型より低く抑えることが可能ということがわかる。つまり、当初0.5%の金利差が15年間変わらなければ、その後に金利が上昇しても1%UP程度までなら変動型のほうがトータルで安く済むわけだ。

0.5%の金利差がもたらす金額差の規模感はご理解いただけたと思うが、肝心なのはこれから先15年ほどの間に金利がどの程度まで上がる可能性があるのかだ。これを分析する手掛かりは過去の金利推移にある。下のグラフをご覧いただきたい。折れ線が日銀の政策金利の推移だ。住宅ローンの変動金利は日銀の政策金利に連動するため、これの推移を見ることが手掛かりを得る第一歩となる。

※国内総生産(内閣府統計より)、政策金利(~1994年は公定歩合、1995年~は無担保コール翌日物金利を表示、日本銀行統計より)

今より金利が1%高かった時代は右肩上がりの成長期にあった

初めてゼロ金利政策がとられた1999年以降、途中二度のゼロ金利解除はあったが、政策金利はほぼゼロ付近を這うように推移している。この間、変動型住宅ローンの基準金利(優遇前の金利)は、2006年~2008年のゼロ金利解除中に一時的に2.875%まで上がったのを除けば、2.375%~2.475%から動いておらず、これが基準金利の最低ラインといえる。現在、変動型ローンの適用金利が0.5%前後まで下がっているのは、各銀行が顧客獲得競争のため基準金利から金利の割引幅を広げてきた結果なのだ。現在の変動型商品は金利の割引条件が完済まで一定のものが大半なので、一度借りれば基準金利が上がらない限り適用金利も上がらない。銀行の貸し出し金利が毎月少しずつ変化するのは、あくまで新規貸し出しに適用する割引幅が変わっているだけで、基準金利は日銀の政策金利が変更されない限り変動しないのだ。

今後、日銀政策金利が今より1%上がる経済状況がくれば、住宅ローンの変動型金利も1%上がると考えられるが、では過去に政策金利が今より1%高かった時代とはどのような経済状況だったのか。グラフを見ると現在はマイナスに沈む政策金利が1%を超えていたのは1995年までさかのぼる。当時は90年代初頭のバブル崩壊で日本経済がダメージを受けた後だが、名目GDPの推移を見ると1997年までは右肩上がりの経済成長を続けていたことがわかる。GDPは統計上、国内の所得の合計でもあるので、この名目値が伸び続けているということは、当時は多くの人が「所得は右肩上がりで伸びていくもの」と信じていた時代といえる。当時の人々は将来の所得への不安が小さいからこそ積極的に消費を増やすことができ、そのことがまたGDPを成長させることにつながっていたのだ。この成長スパイラルは97年の消費税増税で断ち切られ、日本経済は翌98年に近年で初めてのマイナス成長を経験する。以降、GDP(≒所得)が伸びない低成長時代に突入し、今も続く長いデフレ経済下で人々は消費を抑制して将来に備えて貯蓄を増やすデフレマインドに染まることになる。所得が伸びないから消費を減らす、消費が伸びないのでGDPも成長しない、GDPが増えないから所得も増えない、所得が増えないから・・・・・・という、いわゆるデフレスパイラルに日本経済がはまりこんでしまったのだ。

そもそも日銀が政策金利を上げるのは、景気が過熱して行き過ぎたインフレが懸念されるときに、その熱を冷ます目的で行われる。しかし2000年代に二度ゼロ金利を解除した場面では、実は過熱というほどの景気ではなかった。単に「ゼロ金利は異常だから」という従来の常識から、金利を「正常に戻そう」という意思が働いた側面はあろう。要は出口を急いだ訳だが、結果はせっかく上向いた景気を見事に冷やし、二度ともゼロ金利に戻すハメになった。日銀内では今でも「ゼロ金利は異常」との考えがあると思うが、二度の利上げ失敗を経験し、今後の利上げに向けた出口戦略にはこれまで以上に慎重にならざるを得ないはずだ。ましてや現在はゼロ金利どころかマイナス金利政策まで進展している。利上げには、まずはマイナス金利の出口を経て、住宅ローンの変動金利に影響が出るゼロ金利解除はその先となる。

15年以内に1%幅で金利が上がる可能性が低い理由

こうした過去の経緯をふまえて、今後を見立てていくとしよう。日銀が政策金利を0.5%~1%水準に上げるほどの景気が、今後15年以内にくる可能性はもちろんゼロではない。しかし、私はその可能性はかなり低いと考えている。その理由は主に3つある。一つは、前述のとおり日銀の出口戦略に時間がかかりそうなこと。アベノミクス以降、3年以上にわたり異次元金融緩和を継続しても景気がなかなか上向かず、挙句マイナス金利政策までとっているのが現状だ。そこまでしてもいまだ景気が明確に好転したとはいえないのだから、現時点で効果的な景気浮揚策を見いだせていないわけだ。「15年もあればそのうち好景気がくるだろう」と楽観的に構えるには根拠が乏しく、政策の大転換でもない限りこの15年と同様の停滞が続くことは十分ありうる。二つめは、この15年の停滞の一因でもあるデフレマインドの浸透だ。景気は誰かがお金を消費または投資をし、払った先の企業と従業員の所得になり、その企業や従業員が所得を消費や投資に回し、それがまたその先の所得になり・・・、というお金の循環が活発になってこそ文字通り好転する。しかし現状、将来の所得に不安を感じている世代に、積極的にお金を使いましょうといっても使うはずがない。また、企業が利益から従業員の所得に分配する割合が上がらず内部留保が膨らみ続けている現状を見ても、所得が伸びにくく個人が消費を増やせない状況がそう簡単に変わるとは思えない。そして三つ目は、2019年10月に延期された10%への消費税増税が控えていることだ。初期のアベノミクスで浮上しかけていた日本の景気は2014年の消費税増税で停滞モードに逆戻りした。そのマイナス影響を増税から2年半がたつ今でも引きずっているどころか、マイナス金利政策をとらざるを得ない状況に追い込まれているのだから、状況はむしろ悪化しているといえる。そうした景気浮揚の重石となるイベントが3年後に実行され、その影響がさらに3~5年続くと、今から先15年の半分はすぎてしまうことになる。残り半分の年月で0.5%~1%水準に利上げができるまでの景気拡大が可能なのか、甚だ疑問だ。

以上、端的に言えば、今から15年以内に0.5%~1%幅で変動金利が上昇する可能性はかなり低いというのが私の見立てだ。だが、これはあくまで私見にすぎない。そもそも私の見立てが正解かどうかは15年たってみないとわからないし、結果の保証もできない。0.5%しか差がないのだから、欲をかかず安全策をとって固定型を選ぶのも正直アリだと思う。何を選択するのも自由だし、何を選んでも史上最もお得に借りられる今は、住宅ローンのバーゲンセール状態と言っていい。ただ、ひとつ進言するとすれば、住宅ローンは大きな金額が動くだけに、何を選ぶにしても未来につながるさまざまな事象や状況を知るためのインプットを怠るべきでないということだ。特に変動型を選ぶ場合は、経済情勢や政策の変化を継続的にインプットする必要があるだろう。後悔のない選択をするためには、少しばかりの手間はかけたほうがいいというのが、私ができるアドバイスだ。

- エディター&ライター

山下伸介

京都大学工学部卒業後、株式会社リクルート入社。二十数年にわたり、同社情報誌の編集に携わる。2005年より週刊誌『住宅情報マンションズ』(現『スーモ新築マンション』)編集長を10年半つとめ、『都心に住む by SUUMO』、MOOK『つぎに住むならどんな家?』なども手掛ける。2016年に独立。住宅関連テーマの編集企画、執筆、セミナー講師などを中心に活動中。更新中ブログ。一般財団法人 住宅金融普及協会 住宅ローンアドバイザー運営委員(2005年~2014年)。