2016年10月12日更新

ローン返済が27%OFFに!現行ローン減税のインパクト

マンションは今買いか、待ちか?というお題に対し、前回「今買うコスト」と「待つコスト」による金銭的な損得の目安のつけ方について述べた。詳細はバックナンバーをご覧いただきたいが、膨大なシミュレーションを繰り返した末にたどり着いた比較手法だ。誰でもシンプルに試算できるという点で自信をもっておすすめできる方法なのだが、実は一点だけ一定以上の金銭的なインパクトがあるのにシミュレーションに反映しなかった要素がある。それは、住宅ローン減税制度による税還付だ。

なぜこれをシミュレーションから切り出したのかといえば、現行制度が2019年6月に期限を迎え、5年後の購入には適用できないからだ。現行制度は、消費税8%または10%が適用される一般住宅の場合、最大4000万円のローン残高を対象に毎年末残高の1%が10年間、所得税や住民税から軽減されるという内容で、最大400万円の減税となる。住宅ローン減税は景気対策という側面が多分にあり、過去から軽減内容の拡大・縮小を繰り返しながら延長されてきた経緯がある。したがって5年後も何らかの形で同様の制度が残っている可能性はあるのだが、現時点でその内容を想定することは不可能だ。よって住宅ローン減税については今と5年後の比較ではなく、現行制度を最大限活用した場合に得られるメリットの規模感をお伝えしたいと思う。

表1をご覧いただきたい。借入額別に当初10年間のローン返済の内訳(①~③)と税還付額(④)などを試算したものだ。借入額5000万円で還付額394万円なので、ほぼ最大400万円の控除枠を使いきれることがわかる。返済開始月にもよるが、これ以上借入額を増やしても還付額は400万円で頭打ちとなる。借入額4000万円では、年々残高が減るため10年間の還付額は341万円と控除枠を60万円弱余すことになるが、⑤の還付割合(10年間の返済額の何%が戻るか)は27.4%と、5000万円借りるより効率が良い。これは、借入残高が4000万円を超える分は控除の対象にならないことに起因する。ただ、いずれにしても10年間に返済する総額の4分の1は戻ってくると考えれば、現行の住宅ローン減税は極めてメリットが大きいといえるだろう。月々に換算すると、借入額4000万円の場合、月々の返済額は約10万3800円(ボーナス返済なし)だが、当初10年間は実質的に27.4%ディスカウントされて月あたり約7万5300円の負担で済むことになる。

もうひとつ着目してほしいのは、⑥の還付額と利払いの差額だ。要は払う利息より⑥欄の額だけ多く税還付を受けられるのだ。ローン返済のうち利払いは経費だが、元本返済は資産の代金に充当されるので貯蓄のような意味合いをもつ。払う利息より税還付が大きいということは、納めた税金の一部が貯蓄に回るようなものなのだ。表は金利0.5%で試算しているのでそういう結果になるのだが、現時点の超低金利を生かすことでこうしたメリットを得ることが可能になっているわけだ。

2人で借りれば、減税枠は最大800万円に倍増!

そして、忘れてならないのはこの制度がローンを借り入れる人ごとに最大400万円の控除枠を使えるという事実だ。何が言いたいかといえば、夫婦共働きでそれぞれが借り入れると、控除枠が最大で2倍になるということだ。たとえば夫婦がそれぞれ4000万円ずつ借り入れる場合、10年間で341万円×2=682万円の税還付を受けることができる。もちろん、夫婦とも年間の控除額以上の所得税(住民税の一部もカウント可)を納めるだけの所得があることが前提となるが、共働きならばひとつの住宅に対して最大800万円まで控除枠を広げることが合法的に可能なのだ。現行制度は、1人で借りても十分メリットはあるが、2人で借りてこそ効果を最大化できることを頭に入れておきたい。

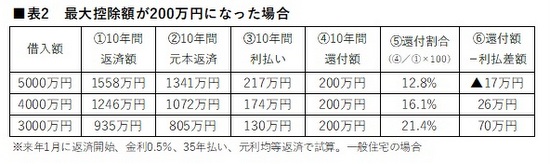

現行制度が8%、10%への消費税増税と引き換えに拡充された経緯を踏まえると、増税が終了している5年後には、よほど景気低迷が継続していない限り、縮小される方向に進むと考えるのが自然だ。ちなみに現行制度が採用される直前は10年間の最大控除額は200万円だった。現在も消費税8%が適用されない中古住宅などは最大200万円が適用される。あくまで仮定にすぎないが、5年後に最大控除額が現在の中古住宅と同じ200万円に一本化された場合の試算を表2に示した。細かくは説明しないが、現行の表1と設定やつくりは同じなので、とくに④~⑥の数値の違いに着目いただければと思う。

ここまで前回も含めて金銭的な試算をもとに、今買うか、5年待つかについて論じてきたが、マイホームの購入タイミングを決めるには損得勘定以外にも考慮すべきことがあると私は考えている。つまり、今マイホームを必要とするニーズが顕在化しながら数年待つ場合、現状のまま費やす時間をどうとらえるか、という観点だ。新居がほしいと思い立った人は、今の住まいに何らかの不満や不都合を抱えている可能性が高い。それがさほど大きな「不」ではないにしても、購入を待つ時間だけ「不」が解消される暮らしがお預けになる。加えて、当たり前だが待つ時間だけ人は歳をとる。5年待てば、たとえば今3歳の幼児は小学2年生になっている。中学受験を考えるならあと2、3年で連日塾通いの日々が始まる年頃になっているわけだ。自分自身も安定収入が見込める現役期間が5年短くなり、そのぶんだけローン選択に制約を受けることになる。現在の家族状況のまま5年間タイムスリップできるなら損得勘定だけで判断すればいいが、現実はそうはいかないのだ。

暮らしを向上させる住まいを欲しいタイミングで選択するとしたら、損得勘定でいえばどれだけのロスが発生しうるのか。そのロスは欲しい時に買うことで得るベネフィットに見合うのか。最終的には余分にかかるかもしれないコストと自身や家族のQOL(編集部注:quality of life)を天秤にかけて判断するしかない。数多くの住宅購入者を見てきた私の個人的な信条を言えば、金銭的なロスはその後の努力次第で挽回できる余地はあるが、過ぎ去った人生と同じ時間をやり直すことは決してできないということだ。今買うことをやたらと勧めているように聞こえるだろうが、そうではない。今買うことで得られるベネフィットが想定されるロスより大きいと考えるなら、迷わず買えばいいし、そうでないならば慌てる必要は全くない。いずれにせよ、損得勘定だけを判断の拠りどころにするのではなく、自身や家族が費やす人生の時間の価値について思いを巡らせてみてほしい。私が伝えたいことは、この一点に尽きる。

- エディター&ライター

山下伸介

京都大学工学部卒業後、株式会社リクルート入社。二十数年にわたり、同社情報誌の編集に携わる。2005年より週刊誌『住宅情報マンションズ』(現『スーモ新築マンション』)編集長を10年半つとめ、『都心に住む by SUUMO』、MOOK『つぎに住むならどんな家?』なども手掛ける。2016年に独立。住宅関連テーマの編集企画、執筆、セミナー講師などを中心に活動中。更新中ブログ。一般財団法人 住宅金融普及協会 住宅ローンアドバイザー運営委員(2005年~2014年)。